EFECTIVO

Definiciones de efectivo:

“ El efectivo incluye monedas, billetes, cheques, órdenes de pago y depósitos; estos últimos disponibles para su retiro sin restricciones en bancos y otras instituciones financieras”

“El efectivo se compone de monedas, billetes y fondos disponibles depositados en bancos. Dichos recursos negociables tales como giros, cheque certificados, cheques de caja, cheques personales y giros bancarios se consideran también como efectivo”

“ El efectivo es el dinero a la mano para cumplir con los gastos planeados y situaciones de emergencia el monto que una empresa reporta como efectivo y los activos circulantes del balance debe estar disponible para pagarles obligaciones circulantes”

“El efectivo es la existencia en caja y bancos, que es utilizado para cubrir obligaciones corrientes, el efecto incluye además de las monedas de curso legal (colón o dólar) sus equivalentes tales como: cheques personales, cheques de caja, moneda extranjera etc.

En resumen se puede decir que el efectivo es un medio de cambio, este medio de cambio funciona para liquidar o cancelar el pago de algún bien o servicio, este trueque sucede ya en una economía de mercado donde la oferta y demanda dicta el valor en efectivo que tendrá un bien o servicio.

CLASIFICACIÓN DEL EFECTIVO

Caja

Caja chica

Bancos

Caja

Representa el papel moneda dólares o colones y otros documentos que se reciban por las operaciones que realiza la empresa de tal manera que caja es:

“ el conjunto de medios de pago representados por dinero de disposición libre inmediata es decir se encuentra disponible en las instalaciones de la empresa”

Hay que tener presente que la cuenta caja generalmente es utilizado para realizar cobros de la actividad principal de la empresa.

Toda entidad económica debe tener un control de dinero que entra y sale así como también del existente encaja en un momento determinado para ello es necesario que se realicen arqueos que deben ser sorpresivo de tal manera que permitan determinar las existencias en efectivo real lo anterior consistirá en realizar un recuento físico del efectivo en caja.

Arqueo de Caja

El arqueo de caja ese recuento físico del dinero y cuya operación consiste en comprobar el efectivo que hay en caja y si coincide con el saldo que registra contabilidad.

Ejemplo de arqueo de Caja:

El saldo en caja según los libros de contabilidad de la empresa “Los Rebeldes” S.A. es de $250.00 y al realizar el conteo se ha encontrado lo siguiente:

Como los libros de contabilidad muestran una cantidad superior a la que realmente existe al realizar el arqueo de caja se tiene que realizar un siento contable por el faltante.

Caja chica es:

“ Un sistema de caja chica incluye un fondo de dinero colocado bajo el control de un empleado para que una compañía pueda pagar pequeñas cantidades que podría ser impráctico o imposible soldar mediante un cheque”

“Es un fondo fijo que establecen las empresas con el propósito de cubrir ciertos gastos no cuantiosos dichos fondos se asigna a un encargado quien deberá llevar el control respectivo para su reposición”

En pocas palabras se puede decir que es un monto fijo establecido para pagar ciertos gastos pequeños, la caja chica no cumple ese rol de pagar grandes cantidades; como por ejemplo pagos a proveedores donde realmente lo que se tiene que pagar es demasiado grande.

Funcionamiento de Caja Chica

Por lo general en el fondo de caja chica se utilizan los llamados vales de caja chica donde el que recibe el dinero debe estampar su firma y detalla el uso que se le dará a ese fondo ha solicitado al encargado de caja chica.

También se utilizan facturas crédito fiscales correspondientes utilizados realizar las compras, todo documento anterior se utiliza para solicitar la reposición del fondo respectivo.

Y es que al final cuando sale dinero de la caja chica para cualquier asunto determinado siempre se hara esa reposición de ese dinero que salió.

Funcionamiento contable de la caja chica

Esta subcuenta se CARGA al momento de su creación del fondo fijo y cuando dicho fondo se decide incrementar. Se ABONA esta subcuenta, se decreta una disminución del fondo o cuando este se limite totalmente.

La subcuenta de caja chica, no se verá afectada por las reposiciones normales de fondo cuando el cajero lo solicite; cuando se efectúe la reposición del fondo las cuentas que se afectarán son los Gastos correspondientes o de activos según sea el caso y se emitirá el cheque correspondiente y por lo tanto se abonará la subcuenta Banco.

Ejemplo:

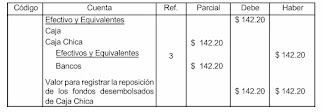

Un negocio establece un fondo de caja chica el día 10 de octubre por un valor de $300.00

. Por instrucciones de la contadora, Karla Oporto, cada quince días se hace un corte y se reembolsan los gastos efectuados. La reposición del día 15 de diciembre presentaba solamente cuatro comprobantes. $22.50 de un paquete recibido, $52.00 de gasolina, $50.00 de servicios de limpieza a una señora que da servicios al centro comercial donde se encuentra la farmacia y $17.70 de papelería. Al efectuar arqueo de caja se encontró efectivo por valor de $203.00.

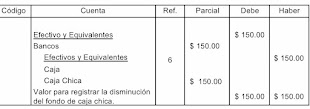

3 Debido al poco movimiento del fondo de caja chica,Karla Oporto,encargada del manejo, ha solicitado que al hacer la reposición se disminuya el valor del fondo, considerando que $150.00 pueden ser suficientes para los 15 días.

1). En este comprobante de diario se puede ver que se registra la creación de la caja chica la cual la subcuenta disminuye porque desde ahí se está trasladando el dinero a la caja chica.

2). En este segundo comprobante más que todo el registro es de los gastos que se hicieron, en pocas palabras de aquella salida de dinero para pagar ciertos gastos pequeños.

3). Sabemos que si de la caja chica sacamos dinero se tiene que volver a reponer ese dinero que salió, ya que sabemos que en la caja chica siempre debe existir dinero y si es posible con la misma cantidad fija. Entonces en el tercer registro es eso mismo la reposición del dinero que tuvo que salir para solventar esos gastos pequeños, para reponer solo se solicita a administración enviar dicho monto y es enviado de Bancos a la caja chica.

4). Como dice el enunciado al momento de hacer el arqueo de caja se encuentra un sobrante, por ende esto es beneficioso para la empresa ya que lo toma como un ingreso. Un ejemplo de un sobrante de caja chica puede ser cuando se da un cambio de manera errónea y por ende se da menos de lo que se tenía que dar.

5). Al haber obtenido ese ingreso se tiene que hacer la debida reclasificación de la cuenta por ende pasaría de caja chica a la subcuenta Bancos.

6). El encargado de caja chica tiene la capacidad de decidir si se aumenta o disminuye el monto que existe dentro de la misma caja, este tipo de decisiones va estar dirigidas bajo la objetividad y experiencia del encargado. Por ende como hay una disminución de caja chica este se abona y lo restante se manda de regreso a la subcuenta Bancos y por ende este se carga porque se aumenta.

Arqueo de caja chica

Al igual que en la caja, en caja chica se debe llevar un control del dinero que sale y del existente en dicho fondo en un determinado momento.

Para determinar lo anterior es necesario realizar un recuento físico del dinero y la documentación existente en la caja chica para comprobar la existencia del fondo.

Bancos

Es el conjunto de medios legales de pagos sustitutos del dinero representados por saldos disponibles en cuentas corrientes de ahorro y a plazos las cuales se describen a continuación:

Cuenta corriente: Refleja todo lo que la empresa tenga disponible y que se puede retirar mediante la emisión de cheques.

Cuenta de ahorros: es aquella cuenta que se depositan los ahorros de la empresa y que para su manejo se utiliza una tarjeta para su control de los depósitos y retiros utilizando las formas que facilita el banco con las respectivas firmas autorizadas.

Depósitos a plazos: Es aquella en la que se garantiza el plazo y el tipo de interés devengado por determinado depósito en un periodo determinado, este depósito no se puede retirar antes de su vencimiento.

Control interno de Bancos: la empresa necesita conocer el saldo que tiene en su estado de cuenta bancario, es decir en el banco, y si este coincide con los registros contables de la empresa ya que puede darse el caso que el banco no le abone determinada cantidad dinero por algún error, o porque algún proveedor no ha cobrado un cheque, etc.

Es por esta razón que la empresa lleva un control del efectivo en bancos, a través de la realización de una conciliación bancaria.

Conciliación bancaria

Primeramente se da a conocer el concepto de estado de cuenta para comprender posteriormente que es una conciliación bancaria.

Estado de cuenta: es un documento enviado por una institución bancaria a un depositante, En el cual muestra el saldo inicial y final del periodo y relación a las operaciones del mes, tales como: remesas, cheques cancelados, las notas de cargo y abono ocurridas durante el periodo en referencia.

Nota de Abono: es el comprobante que el banco envía para notificar a la empresa los registros favorables que ha efectuado en las cuentas del destinatario, una nota de abono significa mayor disponibilidad para la empresa.

Nota de Cargo: es el comprobante que el banco envía la empresa notificándose que hay efectuado un cargo a la cuenta de la empresa, una nota de cargo es a favor de un situación bancaria y representa una disminución de la disponibilidad de la cuenta corriente de la empresa.

Conciliación bancaria: “es un documento preparado por una empresa para analizar las diferencias entre los saldos de efectivo final en los registros contables de la empresa y el saldo de efectivo final reportado por su banco en un estado bancario, con el fin de determinar el saldo correcto del efectivo final”.

Para concluir se puede decir que la conciliación bancaria no es más ni menos que ese análisis o comparativa que explica la diferencia entre el saldo de la subcuenta de bancos en los libros de la empresa y el saldo que aparece en el estado de cuenta.

por lo general el saldo que aparece en el estado de cuenta bancario no concuerda con el saldo que aparece en los libros de la empresa, debido a una serie de razones y entre las cuales se puede mencionar: remesas en tránsito, cheques pendientes de cobro, nota de cargo, nota de abono etc.

Continuación se detallan las situaciones por las cuales no coincide el saldo mostrado en los libros contables y el estado de cuenta bancario de la subcuenta de bancos.

A). Partidas registradas por la empresa pero no registradas por el banco.

Cheques pendientes de cobro: Son los cheques que se han emitido y están registrados en la contabilidad de la empresa, pero aún no han sido pagados por el banco y por lo tanto no han sido considerados por este en el estado de cuenta.

Remesas en Tránsito: Las empresas frecuentemente hacen depósitos al final de cada día, o al día siguiente, y por razones del banco surgen retrasos y éste no registran los depósitos por lo cual el banco envía el estado de cuenta generalmente no aparecen las remesas de los últimos días del mes que cubre el estado de cuenta bancario.

B). Partidas registradas por el banco, pero no registradas aún por la empresa.

Cobros realizados por el banco: en ocasiones el banco cobra dinero por cuenta de los depositantes, debido a que muchos clientes van a cancelar a la instituciones financieras previo acuerdo de la empresa con el banco, pero resulta que a veces el banco no ha enviado las notas de abono a la empresa razón or la cual en la contabilidad de la empresa no se han registrado y no se han realizado los abonos a los clientes que han pagado en las instituciones financieras.

Cargos por servicios bancarios: son aquellos cobros que el banco hacia la empresa por los servicios prestados, y estos servicios el banco los hace efectivo por medio de notas de cargo a la cuenta corriente de la empresa en las cuales no han sido registradas por la contabilidad de la empresa.

Ganancias por intereses: Muchos bancos pagan intereses a los depositantes que tienen depósitos a plazo fijo y lo hacen por medio de una nota de abono a la cuenta corriente de la empresa.

Diferencias en remesas: Cuando la empresa remesa determinada cantidad de dinero en el banco no la revisa, pero al momento de realizar el recuento del dinero verifica que la cantidad remesada no está exacta, por lo que lo comunica al empresa y emite una nota de cargo.

Emisión de cheques sin fondos: En algunas ocasiones las empresas por desconocer el saldo disponible en el banco puede emitir cheques que sobrepasan el valor disponible y en este caso el banco no paga el cheque y esto se le llama cheque sin fondos (cheques rebotados, de huele) Y el banco aplica el cargo a la cuenta pero como el fondo no alcanza haz un registro de reversión pero por este hecho el banco aplica una nota de cargo a la empresa.

Remesa de cheques sin fondos: puede resultar que un cliente nos pague con cheque y resulte que al remesar el cheque al banco ese no lo deposite en nuestra cuenta por carencia de fondos y el banco aplica una nota de cargo a nuestra cuenta por el valor del cheque y lo devuelve a la empresa para que arregle con el cliente que le hizo el pago con cheque sin fondo.

Formas de Elaborar conciliaciones Bancarias

Normalmente se usan dos formas generales de conciliación bancaria, la primera de ellas da comienzo con el saldo de bancos y luego ya se va sumando o restando las diversas partidas que constituyen la diferencia, se procede hasta el saldo en libros, esta forma se le denomina conciliación del Saldo en Bancos y en Libros, y parte del saldo en bancos y llega el saldo en libros de la empresa.

la segunda forma de conciliación bancaria es la llamada del saldo corregido, y cuenta con dos secciones:

La primera sección da comienzo con el saldo que está en el estado bancario y se procede a un saldo corregido, es decir, el saldo que mostraría el estado bancario si todas las operaciones hubieran sido registradas.

La segunda sección, comienza con el saldo que figura en los registros de la empresa y procede también un saldo corregido, o sea el que aparece en los registros después de haberse registrado adecuadamente en todas las operaciones.

Procedimiento para elaborar la conciliación bancaria.

Primeramente hay que contar con la siguiente información.

Los libros auxiliares de la cuenta corriente de la empresa reflejan todos los movimientos efectuados en el mes.

El estado de cuenta bancaria que proporciona la información del saldo de dinero depositado en la institución así como el detalle de la remesas recibidas los cheques pagados y otros movimientos como notas de cargo, notas de abono diferencia entre remesas, etc.

Luego se debe comparar la conciliación del mes anterior con el estado de cuenta bancario, revisar las remesas en tránsito y los cheques pendientes de cobro, verificar si estos aparecen en el estado de cuenta que se desea conciliar. Si los saldos son correctos se deberá marcar con un chequecito sito y si no coinciden se marcan con un asterisco.

Posteriormente se compara el libro auxiliar con el estado de cuenta bancario primero se comparan las remesas y después los cheques si las cantidades coinciden se coloca un chequecito sino un asterisco.

Después de realizado lo anterior se revisa el estado de cuenta bancario y si se encuentra en cantidades que no están marcadas ya sean remesas, cheques, etc. se les coloca un asterisco.

Así también se revisa el libro auxiliar y las cantidades que no están marcadas se les coloca un asterisco.

Luego se procede a elaborar la conciliación bancaria con todas las cantidades que ha resuelto marcadas con un asterisco y finalmente se procede a elaborar los ajustes correspondientes.